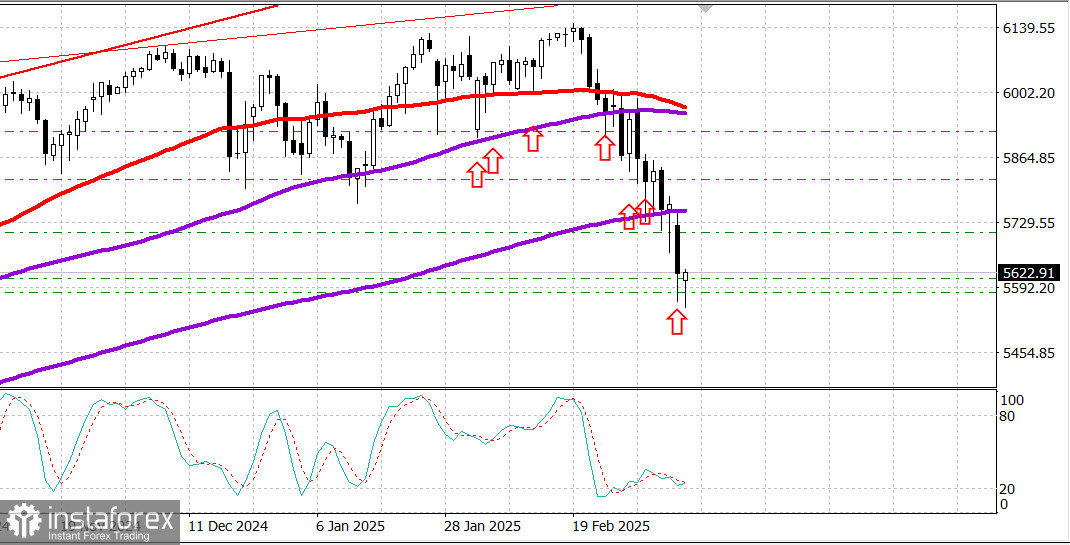

مؤشر S&P500

مراجعة السوق في 11 مارس

سوق الأسهم الأمريكية يعاني من انهيار. خسارة 4 تريليون دولار، لكن اللعبة لم تنته بعد

أداء مؤشرات الأسهم القياسية يوم الاثنين:

- داو جونز: -2.1%

- ناسداك: -4%

- S&P 500: -2.7%

- تداول S&P 500 عند 5,614 (النطاق: 5,400 – 6,000)

افتتح سوق الأسهم الأسبوع الجديد بانخفاض حاد بعد انتعاش يوم الجمعة. لعبت العوامل التقنية دورًا رئيسيًا، حيث انخفض مؤشر ناسداك المركب (-4.0%) بشكل أعمق في منطقة التصحيح (10% أقل من ذروته)، وسقط مؤشر S&P 500 (-2.7%) مرة أخرى تحت متوسطه المتحرك لمدة 200 يوم (5,734). هذه هي المرة الأولى التي يغلق فيها المؤشر تحت هذا المستوى الحرج منذ نوفمبر 2023، وهو الآن أقل بنسبة 8.7% من أعلى مستوى له على الإطلاق.

كان دافع آخر رئيسي لعمليات البيع هو المخاوف المستمرة بشأن النمو الاقتصادي بعد أن صرح الرئيس ترامب في مقابلة نهاية الأسبوع أن الاقتصاد في "فترة انتقالية"، بينما رفض معالجة ما إذا كان الاقتصاد الوطني قد يدخل في ركود بشكل مباشر.

ساهمت عمليات البيع في الأسهم ذات القيمة السوقية الكبيرة أيضًا في الخسائر الثقيلة بشكل عام. تراجعت تسلا (TSLA 222.15، -40.52، -15.4%) بنسبة 15% بعد أن أفادت بلومبرج بأن مبيعاتها تعاني في الصين، بينما خفضت UBS هدفها السعري للسهم من 259 دولارًا إلى 225 دولارًا. فقدت تسلا الآن 53.7% من سعر إغلاقها القياسي البالغ 479 دولارًا في 17 ديسمبر.

كانت NVIDIA (NVDA 106.98، -5.71، -5.1%)، ومايكروسوفت (MSFT 380.16، -13.15، -3.3%)، وآبل (AAPL 227.48، -11.59، -4.9%) أيضًا من بين أكبر الخاسرين بين عمالقة التكنولوجيا العالية. أصبح الأداء السعري المخيب للآمال نفسه محفزًا إضافيًا لمزيد من عمليات البيع، مما أدى إلى زخم هبوطي أكبر في السوق.

أغلقت تسعة من أصل 11 قطاعًا في S&P 500 على انخفاض، بينما انخفض مؤشر S&P 500 ذو الوزن المتساوي بنسبة 1.4%. ومع ذلك، تمكنت بعض الأسهم الفردية من تجنب ضغط البيع بسبب محفزات محددة. ارتفع سهم Redfin (RDFN 9.77، +3.95، +67.9%) بعد أنباء عن استحواذ Rocket Companies (RKT 13.35، -2.42، -15.4%) على RDFN مقابل 12.50 دولارًا للسهم في صفقة تبادل الأسهم. كما تفوق أداء Expand Energy (EXE 99.09، +3.06، +3.2%) بعد الإعلان في وقت متأخر من يوم الجمعة أن الشركة ستحل محل FMC Corp. (FMC 41.58، +0.29، +0.7%) في S&P 500، اعتبارًا من قبل افتتاح السوق يوم الاثنين، 24 مارس.

ارتفاع سندات الخزانة وسط عمليات بيع الأسهم

شهدت سندات الخزانة الأمريكية طلبًا قويًا كملاذ آمن ضد انهيار السوق، مما يعكس المخاوف الاقتصادية المتزايدة.

دفع ارتفاع السندات العائد على السندات لأجل سنتين إلى أدنى إغلاق له منذ أوائل أكتوبر، بينما انخفض العائد على السندات لأجل عشر سنوات إلى ما دون متوسطه المتحرك لمدة 200 يوم (4.234%).

كان التقويم الاقتصادي للولايات المتحدة فارغًا يوم الاثنين.

أداء السوق منذ بداية العام:

- انخفض العائد على السندات لأجل عشر سنوات بمقدار 10 نقاط أساس إلى 4.21%.

- انخفض العائد على السندات لأجل سنتين أيضًا بمقدار 10 نقاط أساس إلى 3.90%.

- مؤشر داو جونز الصناعي: -1.5%

- S&P 500: -4.5%

- S&P Midcap 400: -6.4%

- مؤشر ناسداك المركب: -9.5%

- راسل 2000: -9.5%

بالنظر إلى يوم الثلاثاء، ينتظر المتداولون البيانات الاقتصادية الأمريكية التالية:

- 6:00 صباحًا بتوقيت شرق الولايات المتحدة: مؤشر تفاؤل الأعمال الصغيرة NFIB (فبراير) (السابق: 102.8)

- 10:00 صباحًا بتوقيت شرق الولايات المتحدة: فرص العمل JOLTS (يناير) (السابق: 7.6 مليون)

تحديث سوق الطاقة

يتداول خام برنت عند 69.40 دولارًا للبرميل. تظل أسعار النفط تحت ضغط البيع بسبب الانهيار الحاد في السوق الأمريكية والمخاوف الاقتصادية. ومع ذلك، من المثير للاهتمام أنه على الرغم من اضطراب السوق، استقر النفط ولم يشهد انخفاضًا كبيرًا، حيث وجد دعمًا قويًا عند 69 دولارًا.

الخاتمة

ما نشهده في سوق الأسهم الأمريكية يبدو أنه تصحيح قوي، ولكن لا شيء أكثر من ذلك في الوقت الحالي. يظل الاقتصاد الأمريكي مرنًا - حيث جاء مؤشر ISM للخدمات لشهر فبراير أعلى من التوقعات، وهو أمر حاسم حيث تمثل الخدمات 65% من الاقتصاد الأمريكي. في الوقت نفسه، يظل معدل البطالة منخفضًا.

أعتقد أن انتعاشًا قويًا في السوق سيتبع مع هدف لمؤشر S&P 500 عند 6,000. الاحتفاظ بمراكز طويلة بالقرب من مستويات الدعم الرئيسية يظل استراتيجية معقولة.