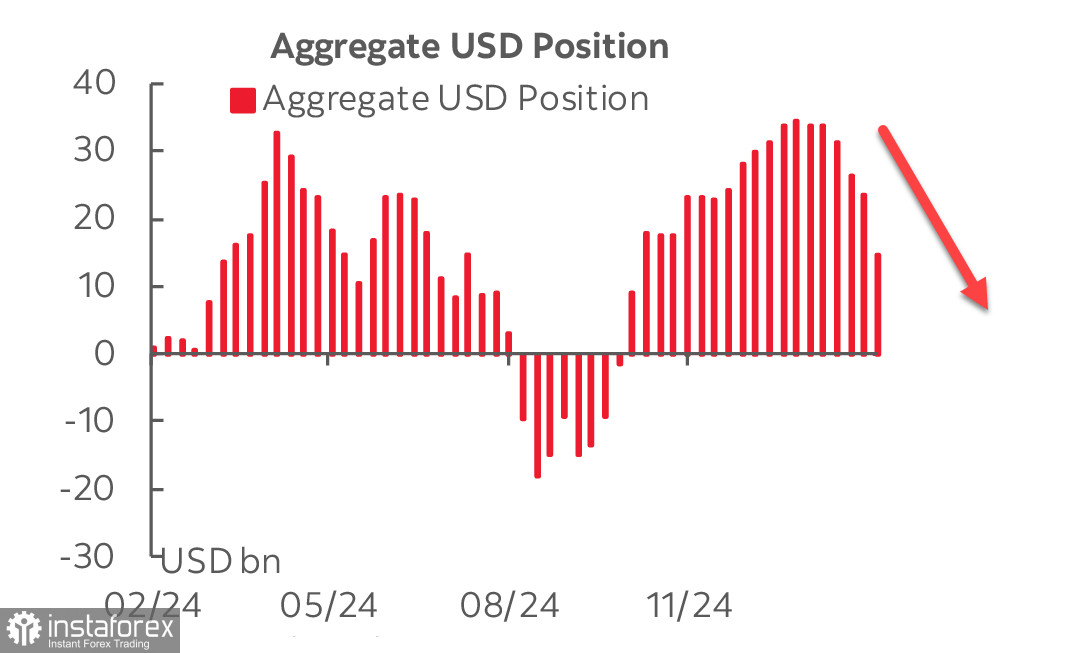

O relatório da CFTC publicado na sexta-feira revelou um impulso inesperadamente forte em direção às vendas do dólar, com o total da posição especulativa comprada em dólar em relação às principais moedas diminuindo em US$ 8,2 bilhões, para US$ 15,4 bilhões.

As mudanças mais significativas ocorreram no iene e no euro, com cada moeda aumentando suas posições contra o dólar em mais de US$ 3 bilhões. Enquanto a movimentação no iene era esperada, a redução acentuada nas posições vendidas no euro—quase pela metade—foi surpreendente.

Os investidores podem estar reagindo à possível redução das tensões geopolíticas na Europa, após as bem-sucedidas negociações entre EUA e Rússia em Riad. Independentemente da justificativa, a principal conclusão é clara: o dólar está rapidamente perdendo seu ímpeto de alta.

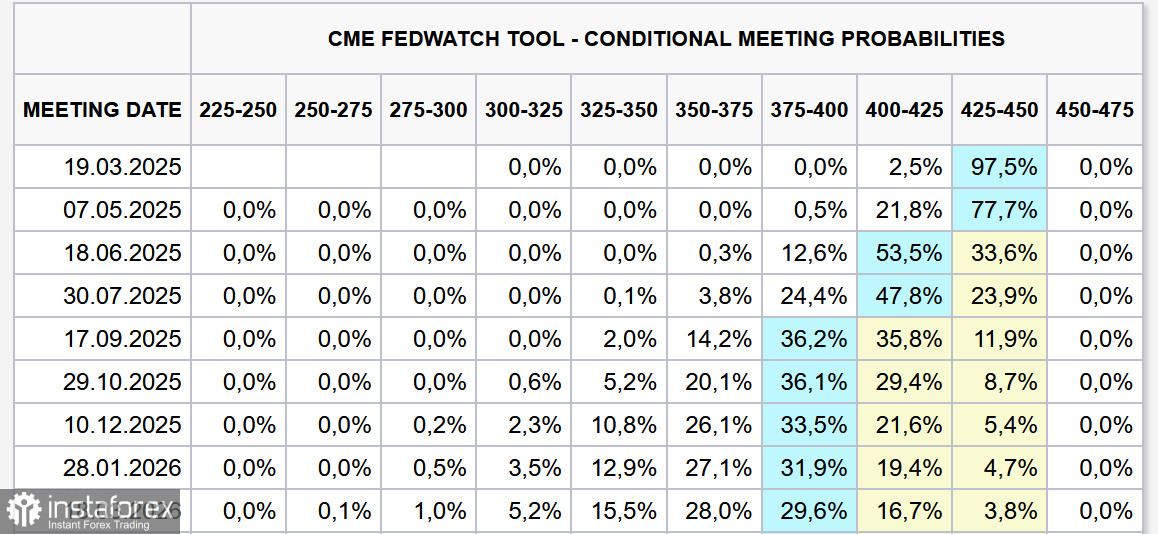

As expectativas em relação à política do Fed também mudaram. Segundo os dados dos futuros da CME, o mercado agora projeta três cortes de juros este ano, enquanto o rendimento dos Treasuries de 10 anos caiu para o menor nível em quase três meses, enfraquecendo ainda mais a atratividade do dólar para os investidores.

A resposta do mercado às primeiras medidas políticas de Trump tem sido, de certa forma, inesperada. Em vez de focar no risco de alta da inflação—um efeito amplamente debatido das políticas pró-inflacionárias do ex-presidente—os investidores passaram a se preocupar com uma possível desaceleração econômica e uma recessão iminente. Como consequência, as expectativas para cortes de juros pelo Fed tornaram-se mais agressivas, indicando que o mercado enxerga os riscos inflacionários como enfraquecendo, e não se intensificando.

À primeira vista, a guerra tarifária deveria beneficiar a economia dos EUA. O secretário do Tesouro, Scott Bessent, após a visita da delegação ucraniana a Washington, afirmou que as tarifas devem gerar uma receita substancial para o orçamento federal, um fator crítico diante das projeções para o déficit público. De acordo com o Comitê de Orçamento do Congresso, o déficit dos EUA para 2025 está estimado em US$ 1,9 trilhão, podendo se expandir para US$ 2,7 trilhões até 2035. Lidar com esse déficit exigirá novos empréstimos, mas o aumento da dívida nacional em um cenário de juros elevados apenas agrava o desequilíbrio fiscal.

O novo governo Trump pretende quebrar esse ciclo:

- Corte de gastos, principalmente no setor militar

- Aumento da receita por meio de tarifas mais altas

- Criação de condições favoráveis para o crescimento dos negócios a fim de impulsionar as avaliações corporativas e aumentar as receitas fiscais

Essa estratégia está alinhada com a recuperação dos índices de ações, que reflete a confiança nas novas políticas econômicas.

A principal ameaça ao dólar dos EUA vem da redução das tensões globais, que diminui sua demanda como ativo de porto seguro e, ao mesmo tempo, impulsiona o apetite por risco em ações e ativos de alto rendimento. Esse cenário favorece um dólar mais fraco, justificando as reações dos investidores. No entanto, se a guerra tarifária não gerar os benefícios econômicos esperados, outros riscos—como a alta da inflação e a estagnação econômica—passarão a ser as principais preocupações. Nesse caso, o mercado de ações também poderá enfrentar pressão, embora ainda seja cedo para conclusões definitivas.

Perspectivas para o S&P 500 e a economia dos EUA

Mantemos uma perspectiva otimista para o S&P 500. Embora o dólar possa enfraquecer com a redução das tensões geopolíticas e o renovado otimismo em relação ao euro, os mercados acionários dos EUA seguem bem posicionados para novos ganhos. Historicamente, um dólar mais fraco tende a impulsionar o crescimento do mercado de ações, uma relação amplamente documentada e fundamentada.

O risco de recessão nos EUA aumentou, mas as tendências negativas só devem se intensificar caso a desaceleração econômica se agrave em vez de se estabilizar. A administração Trump busca criar um ambiente empresarial mais favorável e revitalizar a base industrial do país, o que, em teoria, pode sustentar os índices acionários ao longo do tempo.

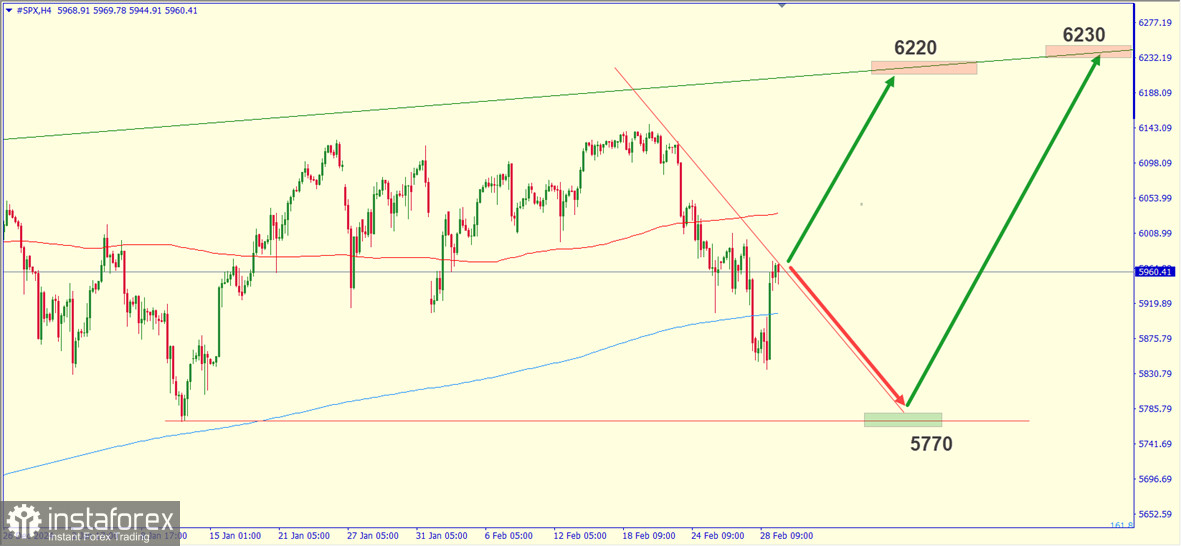

Na semana passada, o S&P 500 encontrou suporte próximo a 5.900, chegando a cair brevemente abaixo desse patamar, mas permanecendo acima do suporte técnico-chave de 5.760. A expectativa é que o rali seja retomado, com alvos em 6.200 e 6.300, que seguem como os principais objetivos de curto prazo.